2020年5月、中小企業や個人事業主の収入減少に対応すべく持続化給付金が設けられましたね。

ピアノ教室や音楽教室で働いている人が持続化給付金を受け取った際、帳簿にはどのように記載すればいいのでしょう?また今年度の確定申告を行うときの注意点を考えてみたいと思います。

持続化給付金は支給されましたか?

ピアノ教室や音楽教室で働く人たちは、個人事業主となるので最大100万円が支給されます。

5月から手続きが始まり、もうすでに入金されている人も多いはず。申請は2021年1月までできるので、まだの方はしっかりと書類を準備してから手続きを行いましょう!

帳簿管理するときの勘定科目は?

すでに振り込まれた方は、持続化給付金を帳簿でどうつければいいか悩んでしまうと思います。きちんと帳簿をつけておかないと次回の確定申告時に慌ててしまいますから、そうならないためにも整理しておきましょうね。

![]()

持続化給付金は「雑収入」で計上

持続化給付金を受け取ったら、きちんと帳簿に反映させないといけません。

その際、勘定科目で迷ってしまいますが、 持続化給付金は「雑収入」として計上 します。

雑収入は継続的ではない収入を得たときに使う勘定科目なので、持続化給付金のように特別に支給され、営業外収益となるものに使います。

※補足・・・雇用調整助成金・小学校休業等対応助成金・感染拡大防止協力金なども「雑収入」となります。

決して「売上」として計上しないでくださいね。

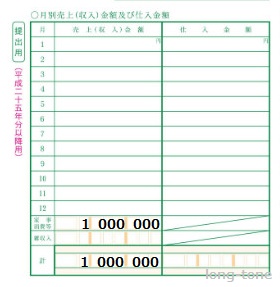

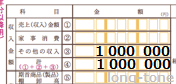

もし満額の100万円が支給されたら、次のように記載しましょう。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 適用 |

| 普通預金(現金預金) | 1,000,000 | 雑収入 | 1,000,000 | 持続化給付金 |

「適用」のところを「持続化給付金」としておくと「何で100万入ったんだっけ?」となりませんね。(ならないと思いますが)

青色申告の場合

確定申告が青色申告の場合、所得税青色申告決算書の第2項目「月別売上(収入)金額及び仕入れ金額」という欄のなかにある「雑収入」に記載されます。

白色申告の場合

確定申告が白色申告の場合、収支内訳書の第1項目「収入金額」のなかの「その他の収入」に記載されます。

会計処理する日付はどうする?

持続化給付金を帳簿に着ける場合は、入金された日(通帳に記載されています)とします。

振込後に届く「持続化給付金の振り込みのお知らせ」というハガキには入金日は記載されていませんので、通帳を確認した方が早いです。

とはいっても、このハガキは持続化給付金を受け取った公的書類となるので、必ずとっておくようにしましょう。

持続化給付金は課税の対象になる

持続化給付金は課税対象となります。しかし、必要経費が支給額より多ければ赤字となり課税所得は生じません。

教室の固定費がどれくらいかかっているかやオンラインレッスンへの設備投資にどれくらい経費がかかったか・・・に左右されますね。

必要経費が持続化給付金の支給額に満たない場合は課税対象となるわけですから、確定申告時に支払う税金を想定して残しておかなければいけません。

確定申告時に慌てないためにしっかり準備しておこう

今回はピアノ教室・音楽教室講師が持続化給付金を受け取った際の帳簿のつけ方、確定申告時の記載の仕方についてご紹介しました。

このような給付金は初めてのことなので、確定申告のときにバタバタしないために、支給されたときにきちんと帳簿につけておくといいですね!

私は「やよいの青色申告オンライン」で毎年確定申告しています。スマホアプリで経費の入力もでき、とても便利です。一人で帳簿管理するより断然楽になりました!よかったらお試しくださいね。

![]()

持続化給付金は分かったけど、ところで国民一人当たり10万円が支給される特別定額給付金はどうなの?・・・という方はこちらをご覧ください。

この記事を書いた人

-

はじめまして、nabecco(なべっこ)です。

のんびり田舎ぐらしをしながら、自宅でピアノ&エレクトーン講師をしています。

生徒時代は練習嫌い・劣等生だった経験を活かし、そんな人でも楽しく音楽を学べるような記事作りを心がけています。

主婦目線での子育て情報も。

最新の投稿

記念品・プレゼント2024-04-25【現役講師が選ぶ】ピアノの先生がもらって嬉しいプレゼント・お礼

記念品・プレゼント2024-04-25【現役講師が選ぶ】ピアノの先生がもらって嬉しいプレゼント・お礼- 資格2024-04-18ピアノ経験や音楽好きをアピールできる!おすすめの資格

- ピアノ2024-04-171の指(親指)で黒鍵を弾いてはいけない理由と指導法~導入期のピアノ~

- ヤマハグレード2024-04-09ヤマハ学習者グレードを取る意味《メリット・デメリット》も紹介